| 政府將提供兩個配套措施協助僱主過渡。首先,為協助僱主適應政策轉變,政府會設立一個為期25年合共332 億元的「優化資助計劃」。另一配套措施是推行「專項儲蓄戶口」計劃,強制僱主儲蓄,為取消「對沖」後需要承擔的遣散費/長期服務金未雨綢繆。 |

「優化資助計劃」的僱主負擔比率詳情。

就僱主每年遣散費/長期服務金支出總額首500,000元內的個案:

- 僱主為每名僱員所需負擔的遣散費/長期服務金,每年均有指定負擔比率。

- 首九年僱主為每名僱員所需負擔的遣散費/長期服務金設有上限(即「封頂」金額)。若僱主需負擔的款額超出「封頂」金額,僱主只需支付「封頂」金額。餘下的遣散費/長期服務金款額會由政府資助。

至於遣散費/長期服務金總額在首500,000元以外的個案:

- 由第一年至第12年,僱主為每名僱員所需負擔的遣散費/長期服務金,每年均設有指定的負擔比率。由第13年起不再獲資助。

|

取消「對沖」

後的年份

|

僱主就每名僱員的負擔金額

(佔應支付的遣散費/⾧服金百分比)

|

| |

僱主每年遣散費/長期服務金支出總額首50萬元的個案 |

僱主每年遣散費/長期服務金支出總額超逾首50萬元的個案 |

| 1-3 |

50%, 上限為$3,000 |

50% |

| 4 |

55%, 上限為$25,000 |

55% |

| 5 |

60%, 上限為$25,000 |

60% |

| 6 |

65%, 上限為$25,000 |

65% |

| 7 |

70%, 上限為$50,000 |

70% |

| 8 |

75%, 上限為$50,000 |

75% |

| 9 |

80%, 上限為$50,000 |

80% |

| 10 |

80% |

85% |

| 11 |

80% |

90% |

| 12 |

85% |

95% |

| 13 |

85% |

100% |

| 14-19 |

90% |

100% |

| 20-25 |

95% |

100% |

甚麼是「專項儲蓄戶口」計劃?

「專項儲蓄戶口」計劃是一個專款專用的強制性儲蓄計劃,旨在協助僱主預先儲蓄以應付取消「強積金對沖安排」後的遣散費/長期服務金責任。僱主須開設歸屬其名下的「專項儲蓄戶口」,並向其「專項儲蓄戶口」作出金額相等於僱員每月有關入息1%的供款。僱主可在「專項儲蓄戶口」存款達所有僱員年度有關入息的 15%時,停止向其「專項儲蓄戶口」供款。

至於有關1%的「專項儲蓄戶口」供款所投資的基金能否由僱主決定,及將來強積金在「全自由行」下的安排 (僱員可把其僱主及其所作強制性供款的累算權益全數轉移至僱員自選的強積金計劃),有待將來政府公佈。

僱主可否豁免就某些僱員作「專項儲蓄戶口」供款?

為免減低僱主為其僱員作出自願性強積金供款的意欲,如僱主為僱員在5%強積金強制性供款以外作出額外1%或以上的強積金自願性供款,可獲豁免就該僱員 作「專項儲蓄戶口」供款。此外,現時不受強積金制度涵蓋的僱員,包括受法定退休金計劃或公積金計劃保障的人士 (如公務員或津貼及補助學校的教員)、獲發強積金豁免證明書的職業退休計劃的成員、家庭傭工、未滿 18 歲或年屆 65 歲的僱員等,僱主亦可獲豁免就這些僱員供款。

有沒有更多「專項儲蓄戶口」計劃之詳情?

政府在下一個立法年度會提交另一條法案,推行協助僱主儲蓄以支付遣散費/長期服務金的「專項儲蓄戶口」計劃。 積金局已在構建中的「積金易平台」設立支援「專項儲蓄戶口」計劃相關功能,讓勞工處為僱主開設「專項儲蓄戶口」以處理與取消「強積金對沖安排」相關的工作。

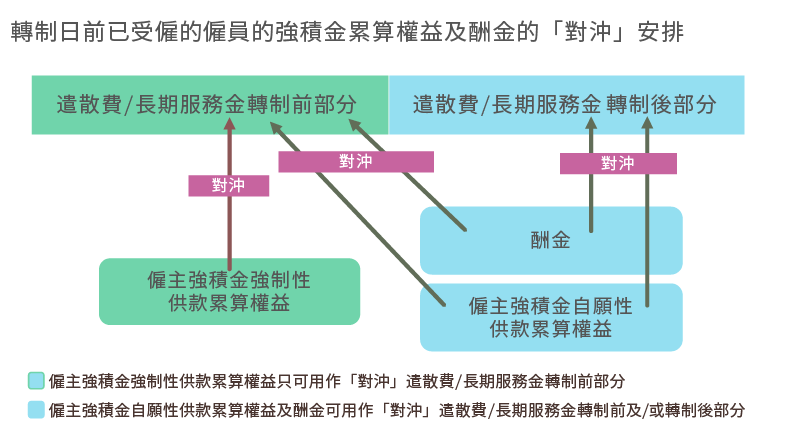

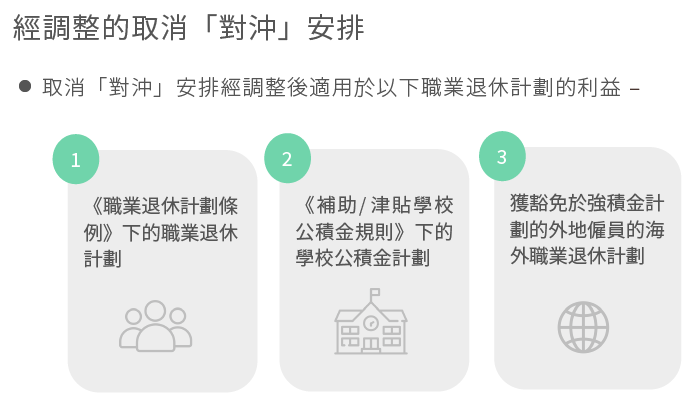

取消「對沖」安排是否同樣適用於參加職業退休計劃的僱員?

由於上述計劃的利益沒有區分為強制性及自願性款項,所以須從中剔除一筆「不可『對沖』款項」*,計算方式如下:

最終每月平均有關入息 × 享有職業退休計劃利益的服務年數 × 5% × 12

扣除「不可『對沖』款項」後的利益餘額 (類近僱主強積金自願性供款累算權益),可用作「對沖」遣散費/⾧期服務金轉制前及/或轉制後部分

*類近僱主強積金強制性供款累算權益,只能用作「對沖」遣散費/⾧期服務金轉制前部分。

至於取消「對沖」後,遣散費/長期服務金的計算方式有何不同,及是否所有僱主的強積金強制性供款累算權益不可再用以「對沖」僱員的遣散費╱長期服務金等其他常見問題,詳情請瀏覽勞工處官方網頁。